個人事業主が納める税金の種類は?計算方法や節税対策を解説

個人事業主は、確定申告によって1年の所得を申告して、事業や個人にかかる税金を納める必要があります。しかし、税額の計算の仕組みを理解していないと、払わなくてもいい税金を納めることにもなりかねません。そのため、税金の種類や税額を計算する方法を知っておくことが大切です。

ここでは、個人事業主にかかる税金の種類と税額の計算方法のほか、個人事業主が節税するためのポイントについて解説します。

個人事業主にかかる税金の種類

個人事業主にかかる税金は、大きく分けて所得税、住民税、個人事業税、消費税の4つです。税金とひと口にいっても国税や地方税に分かれているだけでなく、課税対象も異なります。例えば、所得税は個人の所得に対して課される国税、住民税は個人に課される地方税で、個人事業主は一定の所得があればどちらも納める必要があります。一方、個人事業税は地方税、消費税は国税と地方税の合算ですが、納めるのは課税事業者のみです。

なお、個人事業主が所有するものや活動の内容に応じて、固定資産税や自動車税、不動産取得税、印紙税などがかかりますが、本記事では、個人事業主が納める所得税、住民税、個人事業税、消費税について解説していきます。

所得税

所得税は、1月1日から12月31日までの所得に対して課される国税です。所得は年収ではなく、収入(売上)から経費を差し引いた金額を指します。個人事業主は、毎年1年分の所得を自分で計算して、原則として、所得を得た年の翌年2月16日から3月15日(土日祝日の場合は翌平日)の確定申告期間中に、税務署に申告、国に納付しなくてはなりません。そのため計算方法を知っておきましょう。

所得税額の計算方法

所得税額は、収入から経費と各種の所得控除を差し引いた「課税所得」に税率をかけて計算します。計算式は以下のとおりです。

所得税額の計算方法

- 所得税額=課税所得(収入-経費-各種の所得控除)×税率

所得税の収入には、年内に商品やサービスの提供を完了した代金未回収の売上も含みます。また、事業を行う上でかかった経費は必要経費として総収入金額から差し引けますが、事業主のプライベートな支出は含まれませんので注意してください。

各種の所得控除は、医療費控除や社会保険料控除、小規模企業共済等掛金控除などを指します。所得控除については関連記事もあわせてご確認ください。

なお、所得税は累進課税制度で、税率は課税される所得金額(1,000円未満の端数金額を切り捨てた後の金額)に応じて7段階に区分されています。国税庁のWEBサイト「No.2260 所得税の税率」で紹介されている以下の「所得税の速算表」を使うと簡単に求められます。

■ 所得税の速算表

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

※2037年までの確定申告では、上記に復興特別所得税(原則、基準所得税額の2.1%)が加算されます。

※出典:国税庁「No.2260 所得税の税率」

所得税額の計算例

ここでは、課税所得500万円の場合の所得税額を速算表で計算してみましょう。

前述の速算表を見ると、課税所得500万円の所得税の税率は20%、控除額は42万7,500円なので、所得税額の計算式は500万円×20%-42万7,500円=57万2,500円となります。

なお、2037年までは東日本大震災の「復興特別所得税」として、所得税額の2.1%も所得税額に加えて納付する必要があります。そのため納める所得税額は、57万2,500円+57万2,500円×2.1%=58万4,500円(100円未満切り捨て)になります。

住民税

住民税は、前年の所得に対して課税される「所得割」と、定額で課税される「均等割」で構成されており、合算した額をお住まいのある自治体に納付します。所得割と均等割の税率や金額は以下のとおりです。

住民税の所得割と均等割

- 所得割の税率:10%(道府県民税・都民税4%+区市町村民税6%)

- 均等割の負担額は4,000円(あわせて2024年度より森林環境税1,000円が徴収されるため合計5,000円)

なお、個人事業主の場合は、地方自治体から届く納付書に従って、住民税を年4回または一括で納付します。納付書に納めるべき金額は記載されていますが、住民税の計算方法を詳しく知りたい場合は、関連記事をご確認ください。

個人事業税

個人事業税は、地方税法等で定められた法定業種に対して課される地方税です。ライターや漫画家、翻訳者、農業従事者、スポーツ選手など、課税対象とならない業種があるほか、事業所得が290万円以下の場合は納税の必要はありません。

個人事業税の税率は3~5%で、以下の表のように法定業種によって違いがあります。個人事業税は都道府県から送付される納税通知書に従って、基本的に8月と11月の年2回納付します。

なお、納めた個人事業税は、経費として計上することができるので計上漏れがないようにしましょう。

■ 個人事業税の法定業種と税率(東京都)

| 区分 | 税率 | 事業の種類 | |||

|---|---|---|---|---|---|

| 第1種事業 (37業種) |

5% | 物品販売業 | 運送取扱業 | 料理店業 | 遊覧所業 |

| 保険業 | 船舶定係場業 | 飲食店業 | 商品取引業 | ||

| 金銭貸付業 | 倉庫業 | 周旋業 | 不動産売買業 | ||

| 物品貸付業 | 駐車場業 | 代理業 | 広告業 | ||

| 不動産貸付業 | 請負業 | 仲立業 | 興信所業 | ||

| 製造業 | 印刷業 | 問屋業 | 案内業 | ||

| 電気供給業 | 出版業 | 両替業 | 冠婚葬祭業 | ||

| 土石採取業 | 写真業 | 公衆浴場業(むし風呂等) | - | ||

| 電気通信事業 | 席貸業 | 演劇興行業 | - | ||

| 運送業 | 旅館業 | 遊技場業 | - | ||

| 第2種事業 (3業種) |

4% | 畜産業 | 水産業 | 薪炭製造業 | - |

| 第3種事業 (30業種) |

5% | 医業 | 公証人業 | 設計監督者業 | 公衆浴場業(銭湯) |

| 歯科医業 | 弁理士業 | 不動産鑑定業 | 歯科衛生士業 | ||

| 薬剤師業 | 税理士業 | デザイン業 | 歯科技工士業 | ||

| 獣医業 | 公認会計士業 | 諸芸師匠業 | 測量士業 | ||

| 弁護士業 | 計理士業 | 理容業 | 土地家屋調査士業 | ||

| 司法書士業 | 社会保険労務士業 | 美容業 | 海事代理士業 | ||

| 行政書士業 | コンサルタント業 | クリーニング業 | 印刷製版業 | ||

| 3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復 その他の医業に類する事業 |

装蹄師業 | |||

※東京都主税局「個人事業税」

消費税

消費税は、個人事業主の中でも課税事業者が納める税金です。課税事業者の場合、1月1日から12月31日の課税売上高と期間中に仕入れなどで支払った消費税相当分をもとに金額を算出し、翌年3月31日までに申告・納付を行います。消費税額によっては、中間申告・納付が必要になる場合もあります。

なお、記帳方式として税込経理方式を取っている場合は、支払った消費税は「租税公課」の勘定項目で、経費計上することが可能です。また、消費税は基本的に当期の利益が赤字であっても納める必要があります。

消費税の課税事業者と免税事業者の違い

消費税の課税事業者と免税事業者の違いは、消費税の納税義務の有無です。課税事業者とは、消費税の納税義務のある事業者のことで、基本的には、個人事業主の基準期間である前々年の売上高、または特定期間である前年の1月1日~6月30日の売上高が1,000万円を超えた事業者と、インボイス制度(適格請求書等保存方式)に対応した適格請求書発行事業者が該当します。

一方の免税事業者は、消費税の納税義務のない事業者で、基準期間の売上高が1,000万円以下の事業者を指します。ただし、基準期間や特定期間の売上高が1,000万円以下の事業者でも、適格請求書発行事業者に登録した場合、課税事業者になるので間違えないようにしましょう。

消費税の計算方法

課税事業者が納めるべき消費税額は、基本的には、「課税期間中の売上にかかる消費税額」から「仕入れなどで支払った消費税相当分」を差し引いて計算します。

消費税の計算方法

- 消費税額=課税期間中の売上にかかる消費税額-仕入れなどで支払った消費税相当分

ただし、消費税額の計算の際に「仕入れなどで支払った消費税相当分」を差し引くには、取引相手が発行した適格請求書(インボイス)が必要です。取引相手が適格請求書を発行できない免税事業者の場合、自身が支払った消費税相当分を差し引くことはできません。

なお、課税売上高5,000万円以下の事業者は、事前に税務署に「消費税簡易課税制度選択届出書」を提出しておくことで、実際に支払った額ではなく、みなし仕入れ率を使って「仕入れなどで支払った消費税相当分」を計算する、簡易課税制度が利用できます。

個人事業主の節税対策

個人事業主が節税対策を行う場合、課税所得をできる限り小さくすることが効果的です。課税所得が小さければ、その分納めるべき税額も小さくなります。ここでは、個人事業主の節税対策として以下の3つをご紹介します。

経費は漏れなく計上する

個人事業主の節税対策には、正確な所得を計算するために経費を漏れなく計上することが挙げられます。経費は課税所得から差し引けるため、税額を抑えることにつながります。事業を営むために必要な支出は、少額でも忘れずに、漏れなく経費として計上しましょう。自宅兼オフィスになっているマンションの家賃や光熱費など、プライベートと兼用の経費は、家事按分を利用して事業分だけを計上します。また、消費税や固定資産税、個人事業税など経費扱いにできる税金も漏れなく計上することが大切です。

控除を利用する

控除を利用することも、個人事業主の節税対策といえます。国民年金保険料や国民健康保険料、iDeCo(個人型確定拠出年金)の拠出金、小規模企業共済の掛金、経営セーフティ共済の掛金、生命保険の保険料、一定額以上の医療費などは所得控除の対象です。

青色申告を行う

申告期間内に青色申告で所得税の確定申告を行うと、所得税額の計算の際に課税所得額から最大65万円を差し引ける、青色申告特別控除が受けられます。複式簿記方式での帳簿付けが必要など、白色申告に比べると手間はかかりますが、節税効果の高い方法といえるでしょう。

経費を漏れなく計上するにはクレジットカードの活用が効果的

経費の計上漏れを防ぐには、仕入れなどの支払いを事業用のクレジットカードに一本化するのがおすすめです。カード会社が発行する明細書を見れば、いつ、どこで、何に、いくら使ったかを簡単にチェックすることができます。また、クレジットカードと会計ソフトを連携させて、利用履歴を自動で取り込むようにしておけば、入力し忘れるといったミスも防げるでしょう。

事業用の支払いに特化したビジネスカードにはさまざまなものがありますが、個人事業主や中小企業に使いやすいものを選ぶなら、三菱UFJニコスのビジネスカードがおすすめです。VisaとMastercard®から国際ブランドを選べる「三菱UFJカード ビジネス」、「三菱UFJカード ゴールドプレステージ ビジネス」と、アメリカン・エキスプレス®の「三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カード」といったランクの異なる3種類を展開しており、年会費と付帯サービスのバランスを見て、自社にあうものを選ぶことができます。

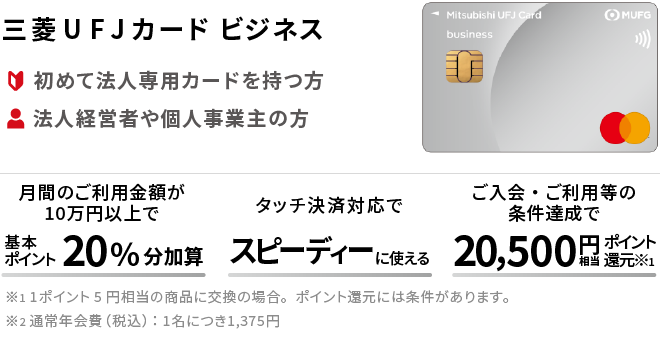

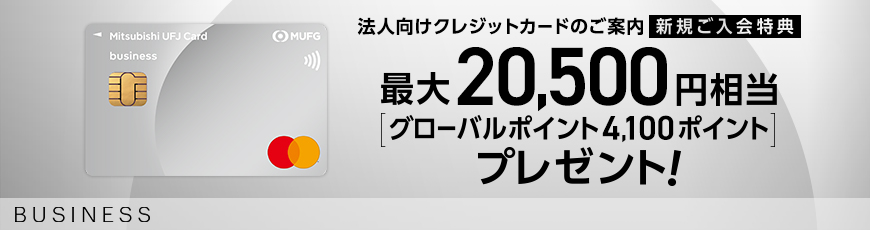

初めてビジネスカードを持つ経営者におすすめの三菱UFJカード ビジネス

三菱UFJニコスが発行している「三菱UFJカード ビジネス」は、スモールビジネスや個人事業主の方が入会しやすく、初めてビジネスカードを持つ経営者におすすめです。

ビジネスカードのご利用金額は法人口座(屋号付き口座)からの引き落としになり、立て替え払いの負担を軽減したり、会計ソフトと連携して経費管理業務の効率化を図れたりします。また、引き落とし日に経費の支払日を一元化できるため、支払いまでにゆとりができて、キャッシュフローの改善などにも役立つでしょう。年会費は1,375円(税込)で、出張経費の削減に貢献する限定プランや、経費が割引価格になる優待サービスも利用可能です。

さらに、経費の支払いで1ポイント5円相当で使えるポイントがたまるだけでなく、ご利用金額に応じて基本ポイントを優遇するサービスや、入会初年度は国内利用でポイントが1.5倍になる優待サービスなどもあります。

すでに法人カードを持っていて、ご利用可能枠を増やしたいという場合にもおすすめの1枚です。

三菱UFJカード ビジネスの特長

- 出張経費の削減や経費が割引価格になる優待サービスがある

- タッチ決済対応でスピーディーに支払える

- 月間のご利用金額が10万円以上で基本ポイントの20%分が加算される

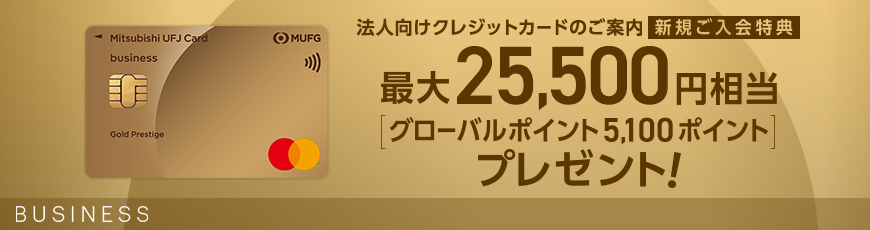

初年度の年会費が無料!優待サービスが充実したゴールドカード

※アメリカン・エキスプレス®での

発行をご希望の方はこちら

三菱UFJニコスのビジネスカードには、お得なゴールドカードがあります。「三菱UFJカード ゴールドプレステージ ビジネス」の年会費は11,000円(税込)ですが、初年度の年会費は無料です。

また、ランクの高いゴールドカードならではの空港ラウンジサービス、JAL航空券をお得な運賃で予約できる優待サービスのほか、手数料無料でのゴルフ場の代理予約など、出張や接待をサポートするサービスが充実しています。

ご利用可能枠は100万~300万円ですので、出張費や接待交際費、仕入れ代、広告宣伝費の支払いなどにも安心して利用できるでしょう。

三菱UFJカード ゴールドプレステージ ビジネスは月間のご利用金額が10万円以上の方は基本ポイントの50%分が加算されます。経費管理業務の効率化だけでなく、たまったポイントを福利厚生プランに使ったり、マイルに交換したりすることで経費削減にもつながるのでお得です。

三菱UFJカード ゴールドプレステージ ビジネスの特長

- 初年度の年会費が無料になる

- タッチ決済対応でスピーディーに支払える

- 国内とホノルルの空港ラウンジが無料で利用できる

- ビジネスシーンでの優待サービスや割引サービスを利用できる

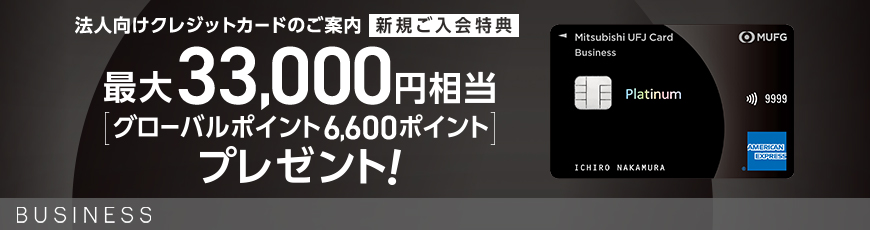

ビジネスリーダーにふさわしい、ステータス性と実用性に優れたプラチナカード

ランクの高い「三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カード」は、充実の優待サービスを付帯しています。経費管理の業務効率化だけでなく、ビジネス面においてさまざまなサポートがあるので実用性にも優れている1枚です。

例えば、24時間365日対応のコンシェルジュサービスが付帯されているので、国際便の手配や接待先のお店の予約、出張先での病気やケガなどをサポートします。また、国内外の空港ラウンジを利用できる、プライオリティ・パスに無料で入会できるので、空港での時間も快適に過ごせるでしょう。

ほかにも、一流ホテル、厳選されたダイニングやスパ、レストランでの優待サービスがあり、接待や出張の際に使えるハイクラスなサービスがそろっています。

入会初年度は、国内利用で基本ポイントが1.5倍、海外利用で2倍になるので海外出張費や経費の支払いでお得にポイントがためられます。

三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カードの特長

- コンシェルジュサービスを24時間365日利用できる

- 国内外の空港ラウンジが利用できる

- 海外出張の際にカード使用者1名につきスーツケース1つを優待価格で宅配できる

- 入会初年度の基本ポイントが国内利用で1.5倍、海外利用で2倍になる

- 国内の厳選されたレストランで2名以上の利用で1名分が無料になる

- 一流ホテル、厳選されたダイニングやスパでの優待サービスがある

- 国内利用分のポイントが1.5倍になる(入会初年度限定)

- 海外利用分のポイントが2倍になる

個人事業主も持てるビジネスカードを活用しよう

個人事業主は、所得税や住民税、個人事業税、消費税などの税金を納めなくてはいけません。これらの税金の課税標準は所得であり、これに税率を乗じて納める税額を求めるため、所得が増えるほど税額が高くなります。ビジネスカードに支払いを一本化すれば、経費の計上漏れ防止になり、課税所得を抑えることにつながります。三菱UFJニコスのビジネスカードなら個人事業主も持てるので、ぜひご活用ください。

おすすめのクレジットカード

| カード名 | スモールビジネスや 個人事業主の 最初の1枚におすすめ |

経費や仕入れ代などに 余裕を持たせたい 経営者におすすめ |

コンシェルジュなど 最高クラスの優待がほしい 経営者におすすめ |

|

|---|---|---|---|---|

|

|

|

||

| 三菱UFJカード ビジネス |

三菱UFJカード ゴールドプレステージ ビジネス |

三菱UFJカード プラチナ・ビジネス・ アメリカン・ エキスプレス®・カード |

||

|

※アメリカン・エキスプレス® |

||||

|

年会費 |

1人目 |

1,375円(税込) ※Visa、Mastercard® |

11,000円(税込) 初年度は年会費無料 ※Visa、Mastercard® |

22,000円(税込) |

| 2人目 以降 |

1,375円(税込) ※Visa、Mastercard® |

2,200円(税込) ※Visa、Mastercard® |

3,300円(税込) |

|

| ご利用可能枠 |

40万~80万円 ※ご契約法人単位 |

100万~300万円 ※ご契約法人単位 |

100万~500万円 ※ご契約法人単位 |

|

| 特長 |

|

|

|

|

| 最短発行 可能期間 |

3~4週間 | 3~4週間 | 3~4週間 | |

カード種類・国際ブランドを選択のうえ、

お申し込みフォームへ進んでください。

カード種類

※カードお申し込み時点で、内定者の方は「学生」をご選択のうえお申し込みください。

国際ブランド

国際ブランド

- 個人事業主が納める税金の種類は?

- 個人事業主が納める税金は主に、所得税、住民税、個人事業税、消費税の4つです。ほかにも、所有しているものや事業内容にあわせて、不動産取得税や自動車税、印紙税などの税金が課せられます。

詳しくは「個人事業主にかかる税金の種類」をご確認ください。 - 個人事業主は収入がいくらから税金がかかる?

- 課税標準である所得を計算するために、所得税を計算する上では48万円、住民税を計算する上では45万円の基礎控除を所得金額から差し引くことができます。そのため、課税所得が基礎控除を超えると税金がかかります。また、個人事業税は290万円の基礎控除があるので、所得が290万円以下であれば納税の必要はありません。消費税は、所得に影響しないため、赤字でも課税事業者であれば納める必要があります。

詳しくは「所得税」「住民税」「個人事業税」「消費税」をご確認ください。 - 個人事業主が節税するには?

- 個人事業主が節税するには、できる限り課税所得を抑えることがポイントになります。経費の計上漏れを防ぐことをはじめ、控除を利用したり、青色申告で最大65万円の青色申告特別控除を受けたりするといいでしょう。

詳しくは「個人事業主の節税対策」をご確認ください。